Innovative Geschäftsmodelle sogenannter FinTecs bedrohen traditionelle Finanzdienstleister. Von den Start-ups können etablierte Banken und Versicherungen aber auch dazu lernen. Die zugrundeliegenden Technologien wie Distributed Ledger oder Blockchain stehen auch ihnen zur Verfügung.

TIEF IM SCHLAMASSEL könnten traditionelle Banken schon bald stecken, wenn sie sich nicht auf die technologischen Veränderungen der Blockchain einstellen. Das berichtete das Handelsblatt vom Branchentreff „Frankfurt Finance Summit“ und zitierte Bafin-Chef Felix Hufeld mit dieser Einschätzung. Der damalige EU-Kommissar für Digitale Wirtschaft und Gesellschaft, Günther Oettinger, formulierte die zu erwartenden Auswirkungen etwas defensiver aber genauso unausweichlich: „Fintechs werden Banken nicht vernichten, aber sie werden ihre Erscheinungsform verändern.“

Distributed Ledger: Die Technologie hinter den virtuellen Währungen

Luisa Geiling erläutert auf der Website des BaFin in einem Beitrag am Beispiel der Blockchain wie Distributed Ledger (DLT), die Technologie hinter den virtuellen Währungen, funktioniert, wie sie eingesetzt werden kann und welche Auswirkungen dies auf den Finanzmarkt haben könnte. Ein Distributed Ledger sei demnach ein öffentliches, dezentral geführtes Kontobuch. Ein Distributed Ledger bilde die technologische Grundlage virtueller Währungen und diene dazu, im digitalen Zahlungs- und Geschäftsverkehr Transaktionen von Nutzer zu Nutzer aufzuzeichnen, ohne dass es einer zentralen Stelle bedarf, die jede einzelne Transaktion legitimiert. Blockchain sei der Distributed Ledger, der der virtuellen Währung Bitcoins zugrunde liegt.

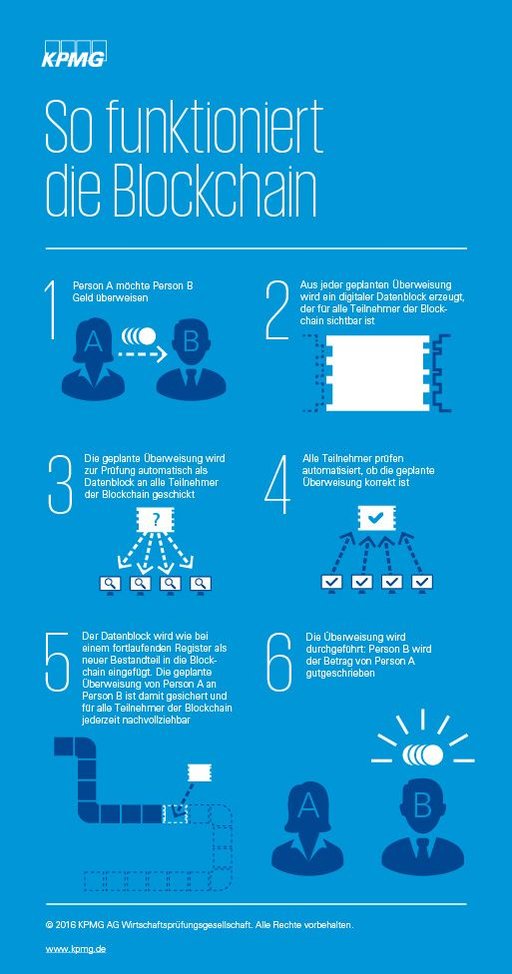

Blockchain ist wie ein dezentrales Kassenbuch

Nach Ansicht vieler Experten hat die Blockchain das Potenzial, den Finanzsektor nachhaltig zu verändern. Was aber ist eine Blockchaineigentlich – und wie funktioniert sie? Das Wirtschaftsprüfungs- und Beratungsunternehmen KPMG definiert eine Blockchain als ein dezentrales Kassenbuch, bei dem sämtliche Transaktionen aller Teilnehmer in Datenblöcken abgebildet werden. Sie arbeite unabhängig von den klassischen Vermittlern wie beispielsweise Banken, Kreditkarteninstituten oder Börsen. Mal angenommen, Person A möchte Person B Geld überweisen. Im etablierten Finanzwesen komme es in dem Fall zu einer Überweisung, bei der eine Bank das Geld von Person A dem Konto von Person B gutschreibt. Mit einer Blockchain würde Person A das Geld direkt an Person B überweisen, ohne dass ein Finanzinstitut dazwischen geschaltet ist.

Anders als bei einer klassischen Bank liegen die Datensätze dieser Transaktionen laut der KPMG nicht auf einem zentralen Rechner, sondern als Datenblöcke auf den Rechnern aller Beteiligten. Und anders als bei einer klassischen Bank würden die einzelnen Datenblöcke von allen Teilnehmern der Blockchain überprüft. Auf diese Weise sei eine Blockchain deutlich transparenter als ein etabliertes Bankinstitut. Und auch günstiger, da durch den Verzicht auf die Infrastruktur bestehender Finanzinstitute kaum Verwaltungs- und Personalkosten entstünden. Das wiederum setze die Banken stark unter Druck.

FinTecs – Angriff auf die Geschäftsmodelle von Banken

In ihrer Marktanalye „FinTecs – Angriff auf die Geschäftsmodelle von Banken“ beschreibt das auf Unternehmenssteuerung und Performanceoptimierung spezialisierte Beratungshaus Horváth & Partners worum es sich dabei handelt und wie sich die mit der Blockchain-Technologie verbundenen Veränderungen auf die Finanzdienstleistungs-Branche auswirken können: „FinTech-Unternehmen sind IT-Start-ups mit einem Fokus auf Finanzdienstleistungen, die mit keinem geringeren Ziel gestartet sind, als Finanzdienstleistungen zu revolutionieren. Sie bieten keine vollkommen neuen Produkte und Dienstleistungen an, sondern grenzen sich von klassischen Banken und Finanzdienstleistungsunternehmen vor allen Dingen dadurch ab, dass sie ihre Angebote und Dienstleistungen mit einer spürbar höheren Kundenorientierung anbieten.“

Das Beratungshaus Horváth & Partners stellt in seiner Marktanalyse Geschäftsmodelle von FinTechs vor. So betreibe LendingClub in den USA eine erfolgreiche Online-Plattform , über die Pee-to-Peer-Kredite angeboten werden. LendingClub erlaube es Privatpersonen , Kredite bis zu einer Höhe von 35.000 US-Dollar aufzunehmen. Die Höhe der Zinsen richte sich dabei nach dem jeweiligen individuellen Rating des Kreditnehmers . Das Geld erhalten die Kreditnehmer den Angaben zufolge von Investoren , die sich bei LendingClub angemeldet haben. Hierzu zählten neben Privatpersonen zum Beispiel auch Versicherungsunternehmen und Family Offices. In Deutschland seien mit smava, auxmoney und lendico drei Unternehmen auf dem Peer-to-Pee-Kreditmarkt unterwegs.

MarketInvoice biete standardisierte Factoring-Leistungen für kleine und mittlere Unternehmen an. Diese könnten in drei Schritten innerhalb von 24 Stunden ihre Forderungen gegenüber anderen, vorzugsweise großen Unternehmen, zu Geld machen. Im ersten Schritt würden die relevanten Rech-nungen elektronisch an MarketInvoice übermittelt. Dann würden aktive Investoren dafür bieten, diese Forderungen zu kaufen. Nach Verkauf der Rechnungen – meistens taggleich – werde das Geld innerhalb von 24 Stunden auf das angegebene Konto überwiesen. Im Gegensatz zu klassischen Factoring-Lösun-gen überzeuge MarketInvoice mit einer hohen Effizienz, einer ausgeprägten Kostentransparenz (Kosten seien genau ersichtlich bevor die Rechnung verkauft wird) und minimalen vertraglichen Verpflichtungen. So würden keine Bürgschaften der Rechnungsverkäufer benötigt und es gebe keine Vertragslaufzeiten . Nach Abschluss der Transaktion könne für jede weitere Rechnung individuell entschieden werden, ob diese über MarketInvoice verkauft werden soll oder nicht.

Friendsurance sei einer der wenigen FinTechs im Versicherungsumfeld. Bei Friendsurance könnten sich die Kunden mit Freunden zu kleinen Gruppen zusammenschließen und sich gegenseitig versichern . Die Vernetzung von Freunden und Bekannten innerhalb der Gruppen reduziere die Kosten durch Betrugsfälle für die Versicherer. Zusätzlich würden Verwaltungskosten bei den Versicherern gespart, da kleinere Schäden über den gemeinsamen Topf der Versicherten abgewickelt würden. Bei Schadensfreiheit der Gruppenmitglieder bekomme jeder seinen eingezahlten Beitrag aus dem Topf als Rückzahlung wieder. Dies könne bis zu 50 Prozent des jährlich gezahlten Betrags ausmachen. Die von Friendsurance angebotenen Versicherungstarife würden in Zusammenarbeit mit ausgewählten Versicherungspartnern entwickelt.

Handlungsempfehlungen für Finanzdienstleister

Horváth & Partners empfiehlt Banken und Versicherungen, auf die neuen Wettbewerber zu reagieren und ihr Geschäftsmodell sowie die gesamte Kundenausrichtung zu überprüfen, um sich auf die neuen Herausforderungen vorzubereiten. Hierbei könnten sie viel von den Start-ups lernen, die ihnen ihre Kunden streitig machen möchten. Der bedrohliche Schlamassel erweist sich so als Chance – auch für traditionelle Finanzdienstleiter. hei

Anzeige

Trovarit Competence-Center Finance & Controlling

Das Trovarit Competence-Center Finance & Controlling unterstützt IT-Entscheider bei der Auswahl und Einführung von Finanzbuchhaltungs- und Controlling-Software sowie der Erstellung von Konzepten für das Rechnungswesen.

Geleitet wird das Competence-Center von David Weislmeier, der Betriebswirtschaftslehre mit Schwerpunkt Rechnungswesen und Controlling studiert hat. Zusätzlich hält Weislmeier einen Bachelor in International Accounting und das CINA-Zertifikat des Instituts für Internationale Rechnungslegung. Seit mehr als 6 Jahren berät er Unternehmen bei der Auswahl und Einführung von Unternehmenssoftware.

Geleitet wird das Competence-Center von David Weislmeier, der Betriebswirtschaftslehre mit Schwerpunkt Rechnungswesen und Controlling studiert hat. Zusätzlich hält Weislmeier einen Bachelor in International Accounting und das CINA-Zertifikat des Instituts für Internationale Rechnungslegung. Seit mehr als 6 Jahren berät er Unternehmen bei der Auswahl und Einführung von Unternehmenssoftware.